お立ち寄りありがとうございます。

Nagomy(なごみー @nagomy39)です!

6月で達成できちゃいました

こんなに早く達成できたのには、

- 特別給付金が支給されたおかげ

- 長男が小学生に上がったおかげ

- コロナ自粛生活で支出が減ったおかげ

など、

いくつもの条件が重なったからです。

ですが、貯まらないマインドのままの以前の私だったら、

臨時で入ったお金をどんどん使っていたと思います。

今回は、

「臨時収入が入ってもブレずに貯められるマインド」

についてを中心に解説します。

2020年は半年で100万円貯金できたリアルな内訳

- 特別給付金53万円のうち、33万円を貯金

- 児童手当14万円×2回分=28万円

- ボーナス 6万5,000円

- 家計から 37万4,000円

合計:104万9,000円

国からもらった給付金や児童手当が半額以上占めてるじゃん!

こんなの参考にならないよ!

こう思った方もいらっしゃるかもしれませんね(;´∀`)

わかります…

たぶん、以前のわたしでも同じように感じていたと思います。

ただ、

もらったお金が大半だとしても、

使っちゃう人は全額使っちゃいますよね?

貯められない頃の私は、

「児童手当=ボーナス」の扱いをしていたので、

年3回支給される児童手当は貯めずに

生活費に使ってしまったという失敗も経験しています。

では、

こういった、

「家計とは別で手に入ったお金」を使わずに

貯められるようになった今の私と、

ボーナス扱いして使い切ってしまっていた過去の私と、

一体何が違うのか。

この部分について分析します。

1.夫の収入のみで生活&貯金できる基盤を作っている

【貯金の鉄則】

収入-先取り貯金=使えるお金

の構図を徹底しているから。

貯められない頃の私は、この鉄則自体が作れていませんでした。

家計全体がぐずぐずに崩れた状態で、

とりあえず先取り貯金を3万円してみたものの、

使えるお金も月3万円しかなく、

結局月半ばで先取りした貯金を下ろしてくる…

むしろ、

先取りした3万円以上の金額を引き出してしまい、

毎月赤字でした。

その状態を脱するために、

まずとことん見直したのが「固定費」

さらに、その固定費を見直す際のめやすにしたのが、

FPの横山光昭先生が提唱する「家計の黄金比率」でした。

今は、この鉄則に沿った家計を守れているおかげで、

毎月コツコツと貯金をできるようになっています。

2.生活水準を上げない

①毎月固定のやりくり費6万円

毎月のやりくり費は、月6万円で固定させています。

現在私も在宅で少しずつ収益を上げられるようになってきましたが、

やりくり費やその他の生活費を上げることはしていません。

経費を抜いた額は貯金に回しており、

今年に入って貯金ペースが上がりました。

②長男が小学生に上がった

4月から長男が小学生に上がった事でかからなくなったお金分、

先取り貯金額も倍に上がりました。

やはり、幼稚園時代が一番お金がかかる…

生活水準をキープしているおかげで、

浮いた分をどんどん貯金に回せるようになっています。

来年次男も小学生に上がったら、ますます貯金ペースが上がるなぁ( *´艸`)

と今からワクワクしてます(笑)

3.物欲が減った

①「本当に必要なものなのか」「手持ちで代替えできるものはないのか」買う前にとことん吟味するようになった

今の家に引っ越してくるとき、押し入れの中から出てきた大量の不用品に愕然とした私。

と同時に、当時流行りだしていたフリマアプリで売却したところ、

数10万円もの利益になりました。

そして、使わないモノにこれだけの大金をつぎ込んでいたことを猛省し、

整理収納アドバイザーの資格も取得し、

現在はミニマリスト的な生活をしています。

何かを買うときは、必ず

- 本当に必要なものなのか

- すでに持っているもので代替えはできないのか

などをとことん吟味します。

吟味するクセがついているので、

衝動買いをすることもなくなりました。

人の欲望というものは、無限です。

無限だからこそ、自分で考えて選択する必要があります。

自分の頭でしっかりと考えるクセが付くことで、

物欲も減っていったな、と感じます。

この投稿をInstagramで見る

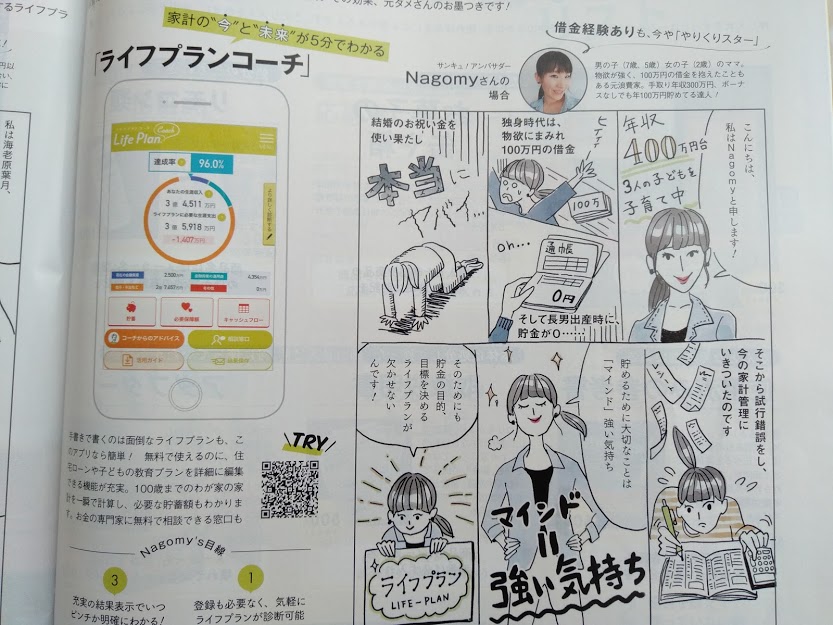

3.ライフプランで長期的に考えるようになった

貯められなかった頃の私は、

とにかく「短絡的」「短気」でした。

手っ取り早く大金を手に入れる方法ばかりを考え、

結果独身時代は消費者金融から100万円の借金をこしらえたほど。

長期的に考えられないということは、

・自分の将来のことも深く考えられてませんし、

・むしろ、自分も親も年を取るということを想像できていなかったですし、

・詐欺のようなものにも騙されやすかったです。

「正しい知識」をしっかりと学んだことで、

長期的なモノの考え方を身につけるのに役立ったのが、

「ライフプラン」でした。

当初はテキトーに考えていた私も、

しっかりと、「本気で」、

この先のことを想像したら、

「とてもじゃないけど、無駄なものにお金を支払っている場合ではないな」と…

お金について学ぶのにめっちゃめちゃおススメの本はこちら

↓↓↓

まとめ:お金を貯めるには、小手先の節約術より「マインド」が一番大事

借金を抱えていたころや赤字家計だったころも、

さまざまな節約術をためしていましたが、

ぐぐぐーっと貯金ペースが上がったのは、

やはりマインドが変わったことが大きいな、と自負しています。

- 他人が持っているから、ではなく「自分や自分の家族に本当に必要なものなのかどうか」

- そのお金の使い方は自分や家族に有益なのかどうか

- 今がんばることで、将来自分や家族の生活がどのように変わるのか

などを想像し、考えるようになった(=貯まるマインドになった)ことで、

浪費もガツンと減りました。

「私は全然だめだな」と落ち込むのではなく、

気付いたときがチャンスです。

元借金持ちの私が変われたんです。

あなたも絶対変われますよ!

少しでも参考になると嬉しいです^^

マインドを変えるのに、役立つ&読みやすかった本です。

13歳の子どもにも読めるような設計になっているので、

親子で読んで考えるのにも◎