お立ち寄りありがとうございます。Nagomy(なごみー @nagomy39)です!

我が家で家計管理や貯金額を夫婦で共有し始めたのは、まだ最近の話ですが、私1人で頑張っていた頃よりも遥かに貯蓄スピードが上がっていることを感じています。

3人目の子供を授かったことにより、再度話し合いを遂行。

とても私一人でどうにかできるような状態ではなくなったので、膝を突き合わせて、腹を割って、とことん話し合いました。

おかげで今では何でも話し合えるようになり、結婚7年目にして、今が一番楽しいと思えています。

夫婦で家計を共有するメリット

1.ピンチを乗り越えられる

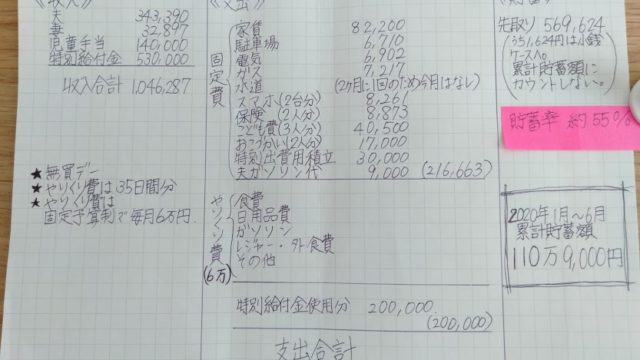

我が家のやりくり費は月6万円です。

食費、日用品費、ガソリン代、レジャー費、外食費、医療費、おむつ代、粉ミルク代も全てコミコミです。

もちろん、時々イレギュラーが起こって出費が激増することもありますし、いつもより多く残せることもあります。

問題なのは、イレギュラーが起こった時。

「次のお給料日まであと1週間もあるのに、冷蔵庫も乾物もほぼ何もない!!なのに残りあと2,000円なんて絶対無理ー!!」

な場面でも、以前は夫に話すことができませんでした。

何とか自分のおこづかいで補填したり、

どうしようもないのでクレジットカードの力を借りて、翌月の予算を前借りしたり。

でも、前借りすればその分翌月のやりくりにも影響があるわけで、常にお金に追い込まれてストレスにまみれていたように感じます。

今はピンチの時は素直にピンチなこと、今どういう状態で手元にいくらしかないのかなどSOSを出せるようになりました。

そのおかげで、

- 帰りに職場近くの直売所で安いお野菜をおこづかいで買ってきてくれたり、

- 家にあるもので作れるレシピを一緒に考えてくれたり、

- 飲食店勤務なので賞味期限切れなどでお客様にお出しできない食材をこっそり持って帰ってきてくれたり

一緒にピンチを乗り切ろうと協力してくれるように。

今は赤字になる時がほとんどありません。

2.夫が主婦のようになってくる

協力し合うようになってからと言うもの、スーパーでお店の買い出し中に安い食材などを見つけると、

「鶏もも肉100g59円で売ってるんだけど、これって安い?いつもいくらで買ってる?」

などとよく電話がかかってくるようになりました(笑)

職場近くに激安スーパーを見つけたらしく、お店の買い出しついでに我が家にも安いお肉を時々買って帰ってきてくれるように。

しかもおこづかいで買ってくれるので、家計からの手出しは0。

その分休日のレジャー費に充てることができたりなど、本当に助かっています。

3.話しがつきやすい

スーパーの話同様、感覚が主婦目線になってきたので、ちょっとした話もすぐに伝わりやすくなります。

例えば、先日消費増税に伴ってお得やポイントに関するテレビ番組が増えました。

「○○のお店でご飯を食べると、△△円分のデザートがついてきてお得!」など。

確かにお得でしたが、「ちょっと違うな~」と私が思っていると、横で夫が

「お得とか安いとか言ってるけど、結局お金は使ってるじゃん。それ目的で行ったら逆に無駄遣いじゃね?」と。

そう、そうなんだよ、夫くん!!と、

私が言わんとしていることをまんま言葉にしてくれたのでとても嬉しくなりました(笑)

お得を求めて行くのではなく、❝本当に行きたくて行った先で安くなったりポイントが付いたりするからお得❞なんですよね。

ポイント目的で買い物、ダメ、ぜったい!

4.夫も節約志向になる

飲食店勤務なので、お昼はまかないで済ませられるのですが、その分缶コーヒーを1日3~5本くらい購入していた夫。

おこづかいを缶コーヒーで消費するのはもったいない、と気付いたようで・・・

マイボトル持参し出しました。

また、家族で遠出するとき・・・

軽食(棒状に作ったクレープ風お好み焼きなど)を行く前に作ってランチ代節約してくれます(笑)

休みの日の遠出=大体お金使う場所、だったのですが・・・

遠出 = 行ったことのない公園めぐり = 0円レジャー という方程式が成り立つようになりました

嫁的にはかなり嬉しい変化です。

私が無駄買いしてしまいそうな時も、ブレーキ役になってくれるので「つい買っちゃた」が更に減りました。

貯蓄スピード2倍の内訳

以前は、夫のおこづかいは毎月3万円でした。

貯めてる家計の奥さまは、みんなこぞって「夫のおこづかいは減らさない」と言う記事が多くて、それに習って夫のおこづかいは見直す項目からいつも除外していました。

ですが、上の子2人が幼稚園に上がってから保育料で本当にピーピーで・・・

幼稚園代は私のお給料から出すつもりで仕事を始めたのに、次男が幼稚園に上がる前に娘を妊娠し、退職しなければならなくなりました。

他の固定費、保険料、私のこづかい、やりくり費、できるところはとことん削った後でしたから、もう夫のおこづかいを減らすほかありませんでした。

毎回喧嘩になるので避けていた話し合いでしたが、

「家族なのに私だけ苦しいのっておかしくない?」

「家族なのに、ピンチを一緒に乗り越えられないって、悲しくない?」と感じ、

もう一度きちんと話そうと思いました。

それでも伝わらないなら、分かろうともしてくれないなら、この人は私にも子供たちにも必要ない。

と覚悟を持って、当時の状況やこのまま行ったらどうなるか予想しうるあらゆることをとことん話しました。

おかげで、やっと夫からの理解を得ることができ、また、本当の意味で家族になれたような感覚でした。

以前:

教育資金用貯金2万円

+

特別出費用積み立て2万3,000円

+

児童手当2万5,000円

=月6万8,000円貯金(残し貯めはほとんど残らない)

だったのですが、

現在:

純貯蓄8,000円

+

特別出費用積み立て4万2,000円

+

児童手当3万5,000円(3万円を教育資金用へ。5,000円を純貯蓄へ。)

+

残し貯め2万円

=10万5,000円(月によって前後ありますが、大体いつも2万円前後残るように!!)

特別出費用積み立てを貯金の内訳に入れて良いものかいつも悩むところではありますが、毎月使うわけではないので、我が家はよしとします。(自分に甘いかしら^^;?)

現在の夫のおこづかい額

週3,000円×4週=月12,000円

月3万円だった夫のおこづかいは、現在月12,000円です。

さらに、「まとめてもらうと使い過ぎちゃうかも」、と自己申告があったので、週3,000円ずつ渡しています。

そこから時々お肉やお野菜を買ってきてくれるので、本当にありがたいです(感涙)

雑誌や記事を鵜呑みにしないで!

「貯めてる奥様は夫のおこづかいを絶対に減らさない!」という記事をよく見かけますが、いかかでしょうか?

でもこれって、それぞれの夫婦で違うし、話し合い次第だと思うのです。

おこづかいを減額してから既に2年近く経ちますが、

今でも増額の要求は一度もありませんし、

前借りや追加要求などもありません。

むしろ、月3万円渡していた時の方がそういう要求が多かったし、非協力的でした。

記事を鵜呑みにせずに、お互いの落としどころを話し合いで決めることが大事なんだな、と身を持って感じています。

今後の夫の家計巻き込み計画

ポイ活デビューさせる

「ポイントとか面倒くさそうだし、やらない」と言ってます(なんてもったいない!!)

ウェル活や楽天ポイントで購入できた時、「これぜ~んぶ貯めたポイントで買ったんだよ!すごくない!?」とポイントのすごさを刷り込んでいます。

いずれ彼はポイ活をやらずにはいられなくなるに違いない・・・笑