お立ち寄りありがとうございます。

Nagomy(なごみー @nagomy39)です!

今の1番の目標です!!

貯金の挫折ポイントの1つに、「貯金目的が不明確」なことが挙げられます。

- 何のために貯めるのか

- いつまでにいくら貯めるのか

- どうやって貯めて行くのか

貯金だけでなく、何事も【目的と期間の設定】がまず大事ですよね。

今回は、

ライフプランを立てる際に便利な「ライフプラン表」と、

貯金の目的や期間、目標金額の設定の方法のご紹介です。

貯金の目的、目標金額にはライフプランが欠かせない

我が家の長期貯金の目的

- 子供たち3人分の教育資金

(1人500万円ずつ=1,500万円) - 老後資金

まずは、子供たちの教育資金を貯め切る!

これを目標に日々奮闘しています。

現在7歳の長男が中学生に上がる前に、

なんとか2人分の教育資金は済ませておかないとなりません。

なぜなら、そのあとに控える

私たち夫婦の老後資金に影響が出ます。

我が家は賃貸住まいです。

この先もマイホームを購入するつもりはなく、

子供たちが巣立った後、

利便性の良い立地にキャッシュ一括で

夫婦2人用のコンパクトな住宅を購入する予定。

その資金も踏まえて、

政府が出した2,000万円の2倍くらいは

準備しておかなければいけないかな、と考えています。

この投稿をInstagramで見る

ネットで完結!「ライフプランコーチ」

とは言え、

ライフプランってどこまで具体的に書かなければいけないのか、

正直わかりづらいんですよね・・・

私が初めてライフプランを立てたのは、

長男を妊娠中に保険に入る際に

担当のファイナンシャルプランナーさんから渡された

紙のライフプラン表ででした。

でも、その時は家計管理の「か」の字もないくらいだったし、

まだおなかの中にいる子供にどれだけお金がかかるのか

全くわからず、適当に書いた記憶があります。

実際、その時立てたライフプランの通りには全く進まなかったわけで^^;

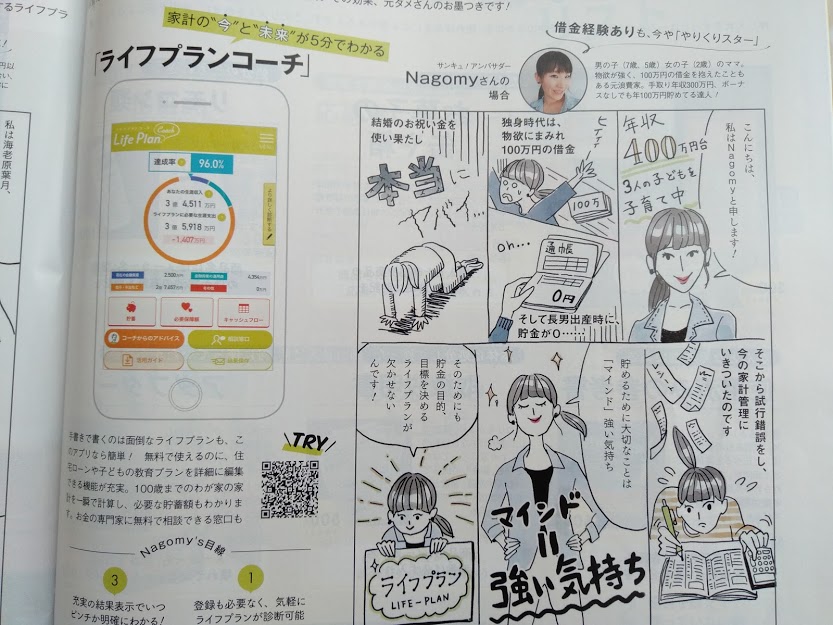

でも、以前サンキュ!のセミナーで

【ライフプランコーチ】と言うサイトが

新しくできたと教えていただきました!

登録不要、無料で診断可能です。

- 案内に従ってポチポチするだけ!

- たった5分でできる!

ので、初めてライフプランを立てる方でも簡単にできると思います!

そして、やっぱり具体的な金額が数字やグラフで出ると身が引き締まります・・・

2020年7月号のサンキュ!でも掲載していただきました♡

イラストレーターさんって本当すごいですね…

自分で見ても、「めっちゃ似てる!!」って感動しました(笑)

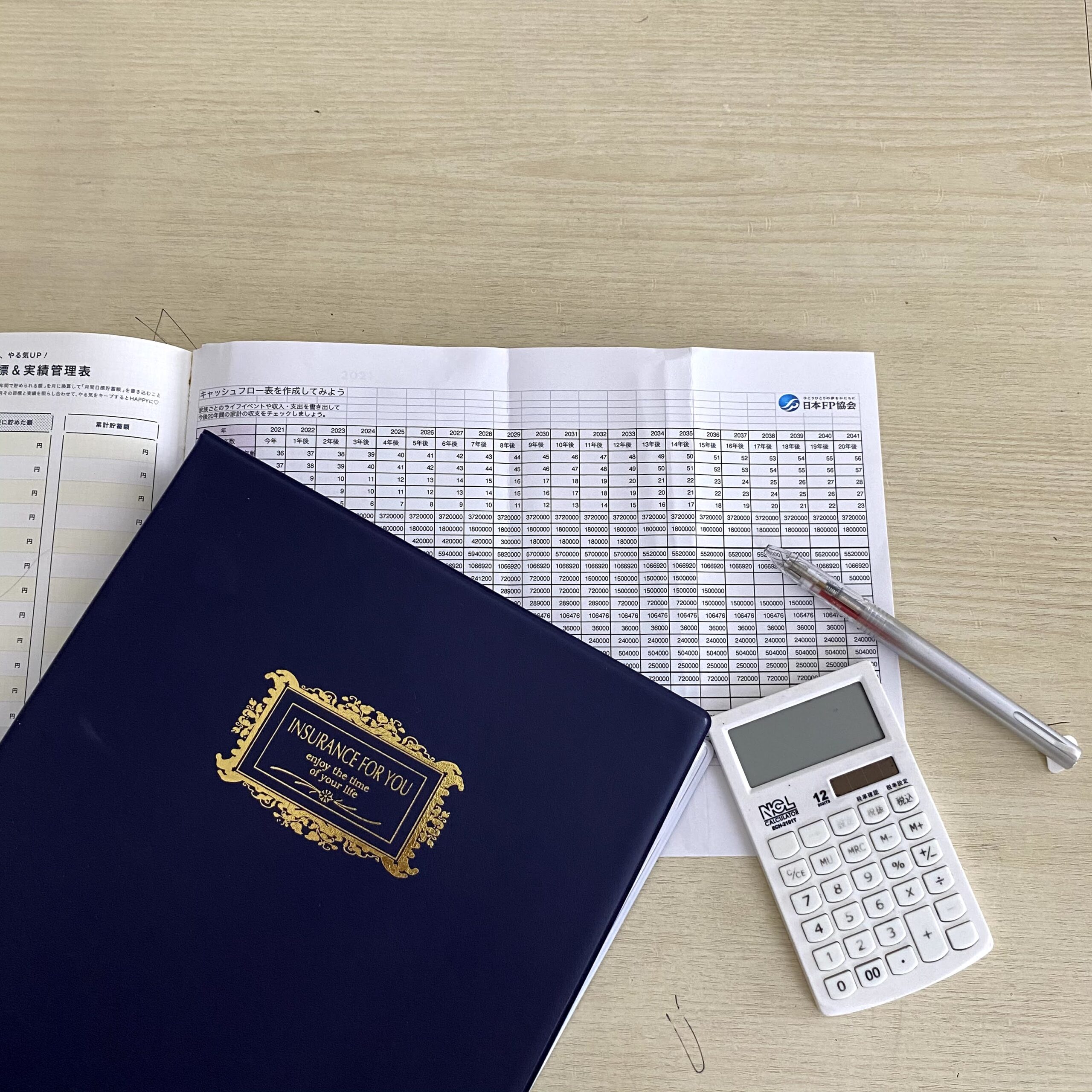

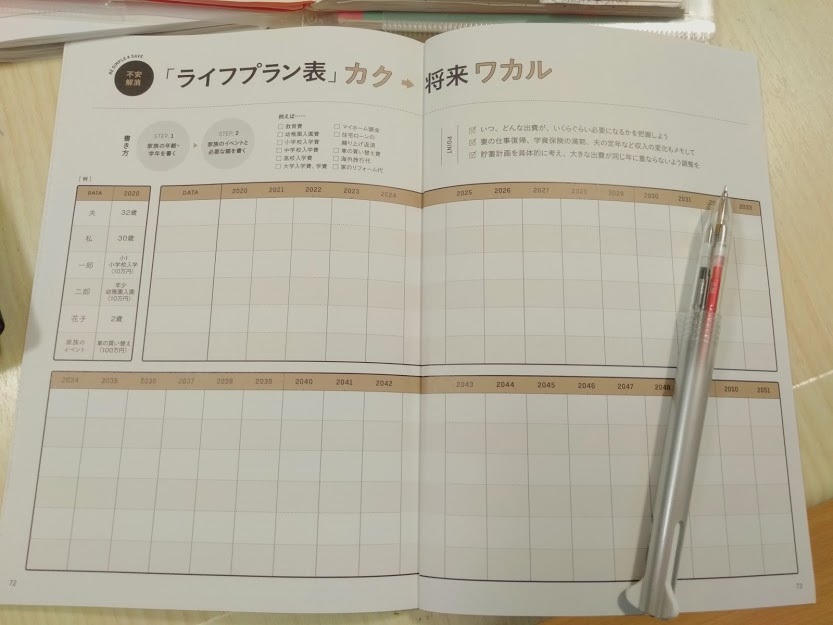

日本FP協会のライフプラン表もわかりやすい!

ライフプランコーチではざっくりとした試算でしたが、

日本FP協会のサイトにあるライフプラン表は、

- 今後大きく支出がある年やイベント

- 家族ごとのライフイベントや収入・支出も書き出せる

ので、より詳しく毎年の年間収支を把握できます。

中期間の貯金計画も立てておこう

ライフプランコーチだけでなく、

手元ですぐに確認できる表も置いておくと

つい気が緩みそうなときのブレーキになってくれます。

ライフプランコーチで立てた長期間必要な大きな貯金とは別で、

▶「再来年は娘の3歳の七五三があるから

〇〇万円追加で必要だな」

▶「小学校入学と幼稚園入園が重なるから

○○万円多めに貯めておかないと」

▶「○○年に車も15年を過ぎるから

買い替え時期になりそうだな」

など、

中期の貯金計画を立てるときにも役立ちます。

私は毎年サンキュ!の付録の家計簿一体型手帳に記入しています。

1~2年以内に使う予定のあるお金は、「特別出費用積み立て」に組み込んでおく

- 家賃更新料

- 車検料

- 自動車税

- 固定資産税

- 年払いの保険料

- 長期休暇中の予算

など、

数年以内に使う予定のあるお金は、

特別出費用積み立てに組み込んでおくと貯金を崩すことがありませんよ!

貯金に「目的」と「目標」、「期間設定」が必要な理由

これに尽きます。

私は物欲にまみれて借金を100万円近くもこしらえた女なので、

自分のことを信用していません。

- 何に

- いくら必要で

- いつまでに貯めておく必要があるのか

この辺をとことん、いつでも、確認しておかないと、

すぐに散財する自信があります!!

(いらん自信ばっかり付けとる( ̄▽ ̄;))

自分1人のことなら自己責任で済みますが、子供の将来がかかっている。

産んだ以上は自立できるように、しっかり育てる責任があります。

- そのために、

必要なときにお金が足りなくて困らないように、 - 子供たちに奨学金と言う名の借金を背負わせないように、

- やりたいことをやらせてあげられるように、

今から計画的に、時間を味方に付けてコツコツと貯めています。

節約の限界。今後の課題

削れるところは削り倒しました。

現在のやりくり費をキープしながら、

今後は私の収入を増やすことに力を入れて行きます。

夫の扶養を抜ける!!

現在、開業届を出して個人事業主として

webライターなどをしていますが、

まだまだおこづかい程度でしかありません。

まずは夫の扶養を抜けられる年収201万円を目標に、

できることからコツコツと。

そして、私の収入は全額貯金に回してペースアップできるように!!

ポイ活ポイントも貴重な収入源

そんな我が家の貴重な収入源の1つが、

ポイントサイトでのポイ活です。

色んな方がポイ活で貯金できるようになった!など

書いているのをよく見かけますが、

正直「うさんくさ~い^^;」って思ってました。

でも実際本当に我が家にも貴重な収入源になっていて、

今では私がいろんな方におススメする側に(笑)

イチオシは、warau(ワラウ)

今の所私の一番の稼ぎ頭です。

手出し0で稼ぎやすい!

無料コンテンツが豊富です。

モッピー

1ポイント=1円でわかりやすいです。

マイルへのポイント還元率が高く、旅行にはマイルで行く前提で貯めています!

- ライフプランで将来必要な金額を試算する

- 長期・中期・短期の貯金計画をたてておく

- そのために毎年いくらずつ貯める必要があるのか逆算する

- 支出を削り倒したら、収入を増やすことも考える