お立ち寄りありがとうございます!

なごみー@nagomy39です。

みなさん、家計管理をするに当たり、銀行口座はいくつ持っていますか?

我が家は

①支払い用口座

②貯める口座

③増やす口座

の3つに分けています。

何度かテレビの取材を受けた際、

特に注目して頂いたのがこの銀行口座分けでした。

当時はこのような分け方ではなく、

貯める目的別に銀行を分けていました。

≪当時の目的別貯蓄≫

・車検用積み立て→りそな銀行

・家賃更新用積み立て→みずほ銀行

・マイホーム用(当時はマイホームを夢見ていたので)→ゆうちょ銀行

・その他特別出費用積み立て→現金管理

+

・支払い用口座→三菱UFJ銀行

なので、お給料日の振り分け時には銀行のはしごをしていました。

その頃は都内住みだったこともあり、

これら全ての銀行が徒歩10分の駅前に集まっていて、

銀行のはしごも全く苦ではありませんでした。

が、郊外へ引っ越したことで環境は一変。

メイン口座のある最寄りの銀行が車で片道20分かかってしまい、

それまでのやり方では負担が増えてしまいました。

月1回とは言え、

1つの銀行に行くのに往復40分もかけていられないので

イチから見直した結果、

現在の3つ分けに収まりました。

この記事では、

銀行口座を3つに分けることで我が家がどのようにして貯めているのか

を書いています。

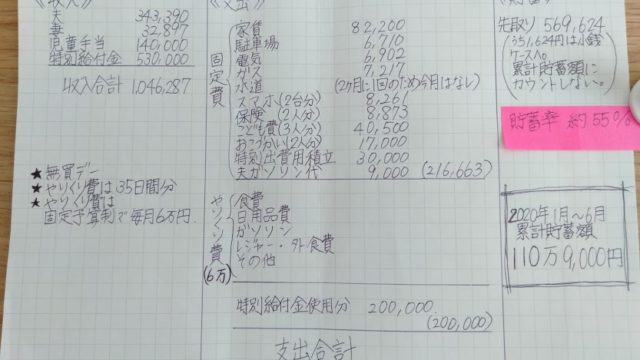

支払い用口座

支払い用口座は1つに集約する

私は基本、クレジットカード払いで買い物をしています。

大体が楽天カードに集約して支払いしていますが、場合によって別のカードを使うことがあります。

たとえば、コストコで使えるクレカブランドはMastercardのみ。

私の楽天カードはVISAブランドなのでコストコで使うことができません。

なので、コストコでの買い物はMastercardブランドにしたJALカードで支払っています。

この時、支払い用口座がカードごとに違うと管理が大変ですが、

全ての支払いを同じ口座にしておけば、

「使った分を同じクレジットカード支払い用袋に取り分け→入金」

するだけでOK。

よりシンプルに管理できるよう、

その他の口座引き落とし固定費なども同じ口座にしておくと楽ですよ♪

ちなみに、我が家の支払い用口座は楽天銀行。

のちのち出てくる「増やす口座」で楽天証券も持っており、

楽天銀行と楽天証券を連携させておく(マネーブリッジ)と

金利が0.1%になるのですΣ(゚Д゚)

マネーブリッジをしなくても、

大手銀行の20倍の金利なので開設しておいて

損はないです!

クレジットカード支払い、水道光熱費、保険、家賃など支払い用の口座は1つにするべし。

貯める口座

1つの口座で5つの目的別貯金ができる住信SBIネット銀行

住信SBIネット銀行には、

「目的別口座」という機能があり、

貯めたお金を最大5つまで目的別に仕分けることが可能なのです!

私が目的別に銀行をはしごしていたものを、

住信SBIネット銀行1つでできてしまう優れもの♡

目的別に仕分けていても、

銀行口座自体は1つなので総貯蓄額もひと目でわかります。

目的別に銀行口座を分けていると、

貯まるスピードがとても遅く感じてしまいます。

「まだこれだけ・・・」というテンションだだ下がり現象が

時として引き起こされます。

その負の現象にやられて、

と1人癇癪を起こしたこと数知れず(笑)

ネットでの口コミも良く、

ポイントサイトからの現金振り込みで手数料無料なことが多いのも、

この住信SBIネット銀行!

口座開設は、ポイントサイト経由がポイントももらえてお得です♡

口座開設と同時にデビットカードも発券しておくとポイント還元率も高いようです!

warau(ワラウ)経由で口座開設する

ワラウは、登録後翌日もログインしてくださいね!

モッピー経由で口座開設する

Tポイントに手数料無料で即時交換できるモッピーは、ウェル活したい人も登録しておくと便利です。

我が家の目的別口座

今のところ、我が家の貯める口座には

- 生活防衛資金

- 旅行用貯金(私のプチ稼ぎを少しずつ貯めています)

のみです。

マイホーム貯金は、マイホーム自体を思い直したので止めました。

車検用と家賃更新用積み立ては、

その他の特別出費用積み立てと一緒に現金管理にしています。

生活防衛資金には、月給約3倍を預金しています。(我が家の場合は100万円)

100万円を超えたら増やす口座に移動させ、運用しています。

予定外の出費への対応の仕方

特別出費用積み立てに組み込んでいない予定外の出費

(冠婚葬祭や突然の家電故障など)は、

なるべく私の収入から対応しています。

それでもまかないきれない場合は、

一旦生活防衛資金から対応しています。

生活防衛資金が100万円を下回ったら増やす口座への入金

(つみたてNISAやiDeCoは継続して、それ以上の分)は一旦やめ、

再度100万円に達するまでは残し貯めや私のプチ稼ぎ分は

貯める口座へ預金するようにしています。

※この時、増やす口座に既に移したお金を再度純貯蓄に戻すようなことはしません。

以前は、予想外の冠婚葬祭や突然の家電故障で貯金が減るのを毛嫌いしていましたが、

よくよく考えたら、そういう時のために貯金してるんだよな、って思って(笑)

子供たちの教育資金用にさえ手を出さなければOK、と思い直して

今のスタイルに落ち着きました。

- 貯める口座の中の、【生活防衛資金】にはお給料の3か月分をキープする。

- お給料3か月分を超えた分は、増やす口座で運用に回す。

- 年間特別出費用積み立てにも組み込んでいなかった予定外の出費

(冠婚葬祭や急な家電故障など)には、生活防衛資金から対応する。 - 生活防衛資金がお給料3か月分を下回ったら、

(つみたてNISAやiDeCo以外の)増やす口座への入金をストップし、

残し貯めなどは生活防衛資金にまわしてお給料3か月分の額に戻す。

増やす口座

増やす口座は「お金に働いてもらう口座」。

いわゆる投資用の証券口座です。

貯める口座の純貯蓄は常に月給3倍額である100万円(我が家の場合)を

キープしておき、

それを超えた分を殖やす口座に移しています。

私はデイトレーダーでもなければ、

細かな株価や通貨の値動きに詳しくはありません。

なので、利用しているのはプロにおまかせできる投資信託です。

1.セゾン投信(積立停止中)

現在はつみたてNISAは楽天証券に移管したので積立は停止していますが、

今まで積み立ててきたものはそのまま売却せずに保有し続けています。

当初セゾン投信を選んだ理由としては、

セゾン投信社長の中野晴啓さんの書籍を読んだことがきっかけです。

すごくわかりやすくて、

これから投資信託を始めたいと思っている人や投資初心者が

一読すべき本だと思います。

どうして名のあるファイナンシャルプランナーさんたちが

こぞって「銀行の窓口で購入してはいけない!」と言うのかがよくわかりました。

我が家が子供たちの教育費貯蓄に積み立て投資信託を選んだ理由としては、

- 15年以上の長期投資なら、リスクがかなり分散される(ドルコスト平均法が有効)のでマイナスになりにくいと感じた

- 2008年に起こったリーマン・ショックの大打撃を受けても、

積み立て投資を続けていた人たちはマイナスになっていない

というデータがある

この2点が大きな決め手となりました。

↑こちらの本もとても分かりやすくて、何度も読み返しています。

もちろん、投資だけで準備するのもリスクなので預貯金も。

ですが、引き出しやすい場所にお金があると

どうしても使いたくなる性分の浪費家なので、

投資の割合が多めです。

2.楽天証券

こちらは今現在家族全員分の口座を保有しています🫶

我が家の増やす口座一覧

- 私名義:

セゾン投信(積立停止)

PayPay証券(米国株をスポット購入)

楽天証券(つみたてNISA、iDeCo、ポイント投資) - 夫名義:

楽天証券(つみたてNISA、iDeCo) - 長男名義:

楽天証券(ジュニアNISA) - 次男名義:

楽天証券(ジュニアNISA) - ムスメ名義:

楽天証券(ジュニアNISA) - ベビ男名義:

楽天証券(ジュニアNISA)

投資にはもちろんリスクもありますが、

最低でも10年の長期に渡ってコツコツと毎月投資していけばドルコスト平均法も有効です。

途中暴落によるマイナスになるリスクもありますが、長期保有していればそのリスクはかなり軽減でき、また値が戻る可能性もかなり高いです✨

何より、20年間も非課税なんて最高!

(※2024年に始まる新NISAは、恒久化になるので20年と言う期間限定はなくなります!しかも、売却するとその分非課税投資枠が戻ります!

また記事にまとめますね!)

PR

クイズに正解&口座開設で、楽天証券から2,000円相当の株もらえる‼️

- 口座申し込み期間:2023年8月28日(月)10:00〜2023年10月31日(火)23:59まで

- 口座開設期間:2023年8月28日(月)10:00〜2023年11月10日(金)まで

- 初期設定・マイナンバー登録期間:2023年8月28日(月)〜2023年11月17日(金)23:59まで

これから始めるって方は、ぜひこちらのキャンペーンを活用しましょう😍

100万円を1年間大手銀行に預けたとしても10円しか増えないのに、

クイズに正解+口座開設、初回ログインするだけで2,000円相当の株がもらえるって、

よもや何事😳✨

もらった2,000円分の株が、10数年後大きく化けてくれる…かも!?

(妄想が膨らんじゃうぅぅ〜💗笑)

こちらのキャンペーンを利用しての口座開設は、大変お手数ですが私のInstagramからお願いいたします🙇♀️

ストーリーズハイライト【お金を増やす】をチェックしてください😘

↓

お給料日の1日

夫の口座にお給料が振り込まれたら、

- 固定費&先取り貯蓄(つみたてNISA、iDeCo)を支払い用口座に振り分ける(ネット完結)

- やりくり費・現金支払い分の子ども費・特別費・予備費を現金で引き出す

- 袋分けで項目ごとに仕分ける

できるだけ1,000円札で引き出すのがベスト

できない場合は、銀行の両替機で変えられるので、

案内係の方に聞いてみてくださいね!

1,000円札にしておくと、

後々の仕分けがとても楽です!

手元で現金を仕分けることでお金のありがたみ、夫への感謝、

いかに生活するのにお金がかかるのか、

を視覚的にも再確認することができます。

少々面倒くさいと感じるかもしれませんが、

あえてアナログにすることでしか感じられない大切なこと

ってたくさんあります。

まとめ

たくさんの貯金方法がありますが、今のところ我が家はこのスタイルで落ち着いています。

- 生活防衛資金:何かあった時に対応するためのお金(お給料3か月分をキープ)

- 増やす口座のお金:10年以上先で使うためのお金

+

- 特別費:1~2年以内に使う用途が決まっているお金

少しでも参考になれば嬉しいです^^