お立ち寄りありがとうございます。

なごみー (@nagomy39)です!

「老後資金2,000万円不足問題」ってよく聞くけど、

私たちって本当に年金もらえないの?

だったら、今払っている年金って意味ないの?

結局いくら足りなくて、いつまでにいくら貯めておく必要があるの?

わからないことだらけで、結局何もできないでいる…

「2,000万円もいらない」って人もいれば、

「1億円必要!」なんて人もいて、

どれが正しいのかわからなくなってきちゃいますよね…

わたしもつい最近までそう感じていて、

ただ漠然と「1人2,000万円、夫婦で4,000万円貯めなくちゃ」

と感じていました。

今回は、そんな「年金よくわからない」状態から、

明確な金額を出す手順、

準備する方法をご紹介します。

正しく知れば、それほど複雑ではない年金。

若いうちからしっかりと学んで、備えていきましょう!

\無料の資料でもiDeCoの基本について知れるよ!/

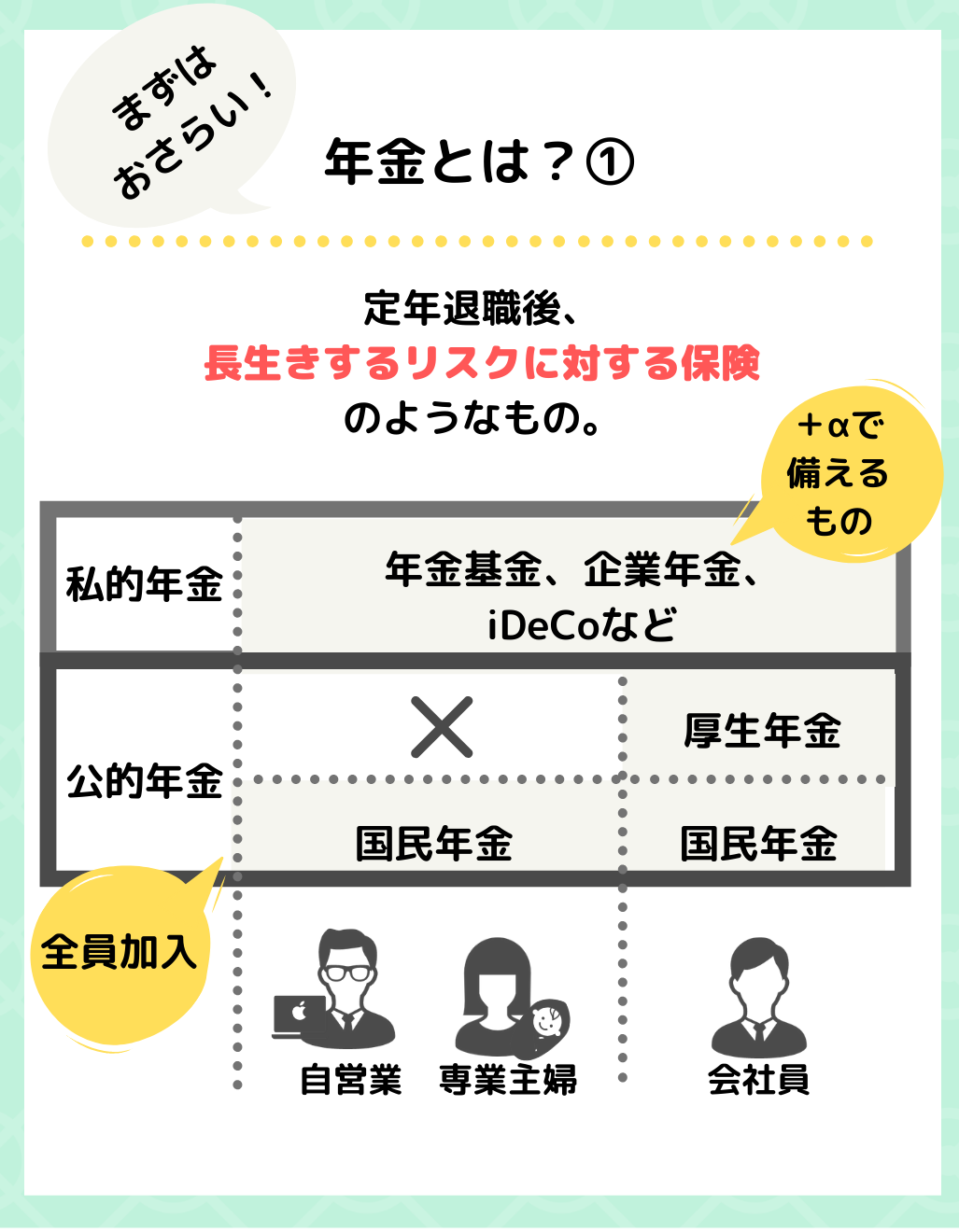

まずは、おさらい!年金制度

年金は、3階建て

年金は、よく「3階建て」に例えられていますが、まさにそんな感じ。

1階:国民年金

…20歳以上60歳未満の国民が全員加入するもの。

自営業者、専業主婦、会社員みんな加入しています。

2階:厚生年金

…会社員や公務員は厚生年金にも加入しています(原則)。

3階:私的年金

…年金基金や企業年金、確定拠出型年金(iDeCo)など、

個人や企業が任意で入る「上乗せ」の年金のこと。

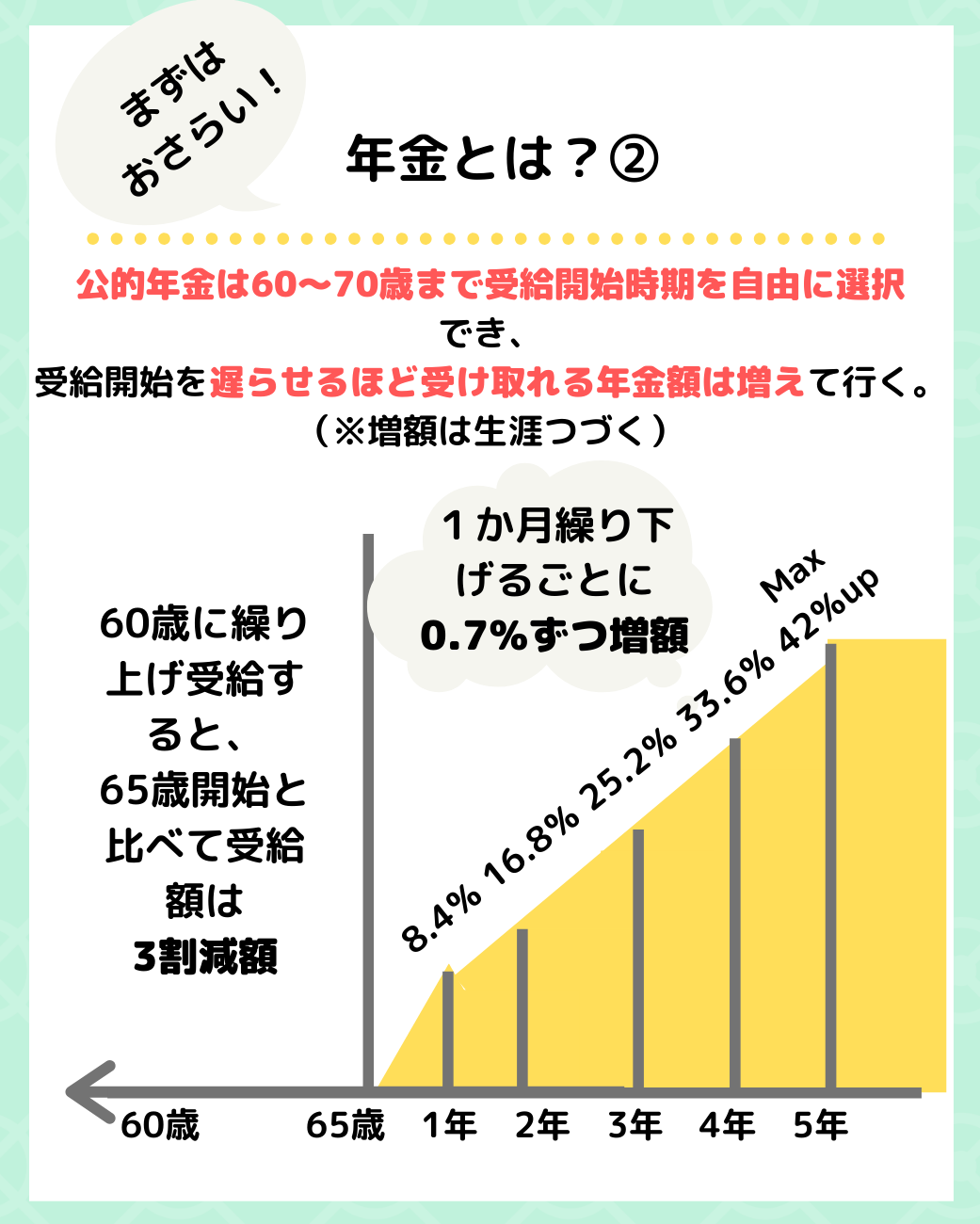

受給開始時期は、自分で決められる

原則65歳から受給できますが、

60歳からに繰り上げることも、

最大70歳からに繰り下げることも可能です。

【年金の繰り下げ受給制度】

原則65歳からの受給開始ですが、

繰り下げることで年金額を増やせる仕組み。

1か月ごとに+0.7%、最大42%も受給額が増えるのです!

増額は一生涯続くので、

70歳から受給した人は死ぬまで+42%の額がもらえます。

結局自分は、いくらもらえるの?試算方法と手順

もらえる年金額は、

- 働いた期間

- 収入

- 働き方

- 免除の期間

- 加入期間

によって一人一人違います。

現時点での見込み額を知る方法は、

毎年誕生日に届く「ねんきん定期便」をチェックすると◎

ちなみに、35歳時点での私の受給見込み額は…

年21万9,100円とな。月18,258円。

どうやって生活せいっちゅーねーん( ̄▽ ̄;)

まぁ、あくまで現時点での見込み額なのであまり参考にはなりませんね。

50歳以降になると、ほぼ正確な金額がわかるそうですよ!

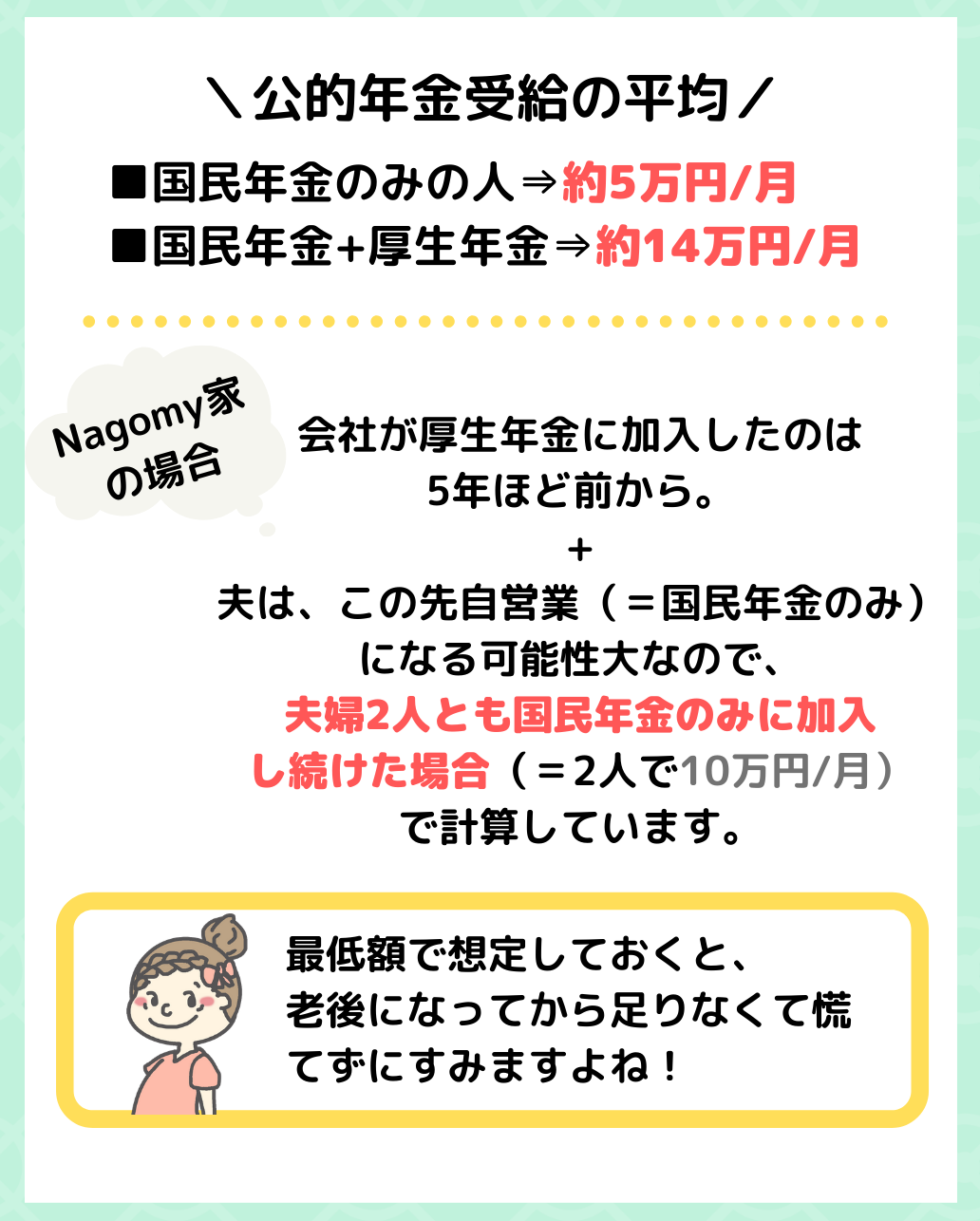

【手順1】自分の現在の加入状況や働き方、将来の働き方を仮定して、もらえる平均額を把握する

今後予想される働き方を仮定して、

平均額で試算すると良いですよ!

【公的年金受給の平均額】

- 国民年金のみに加入していた場合…約5万円/月

- 国民年金+厚生年金に加入していた場合…約14万円/月

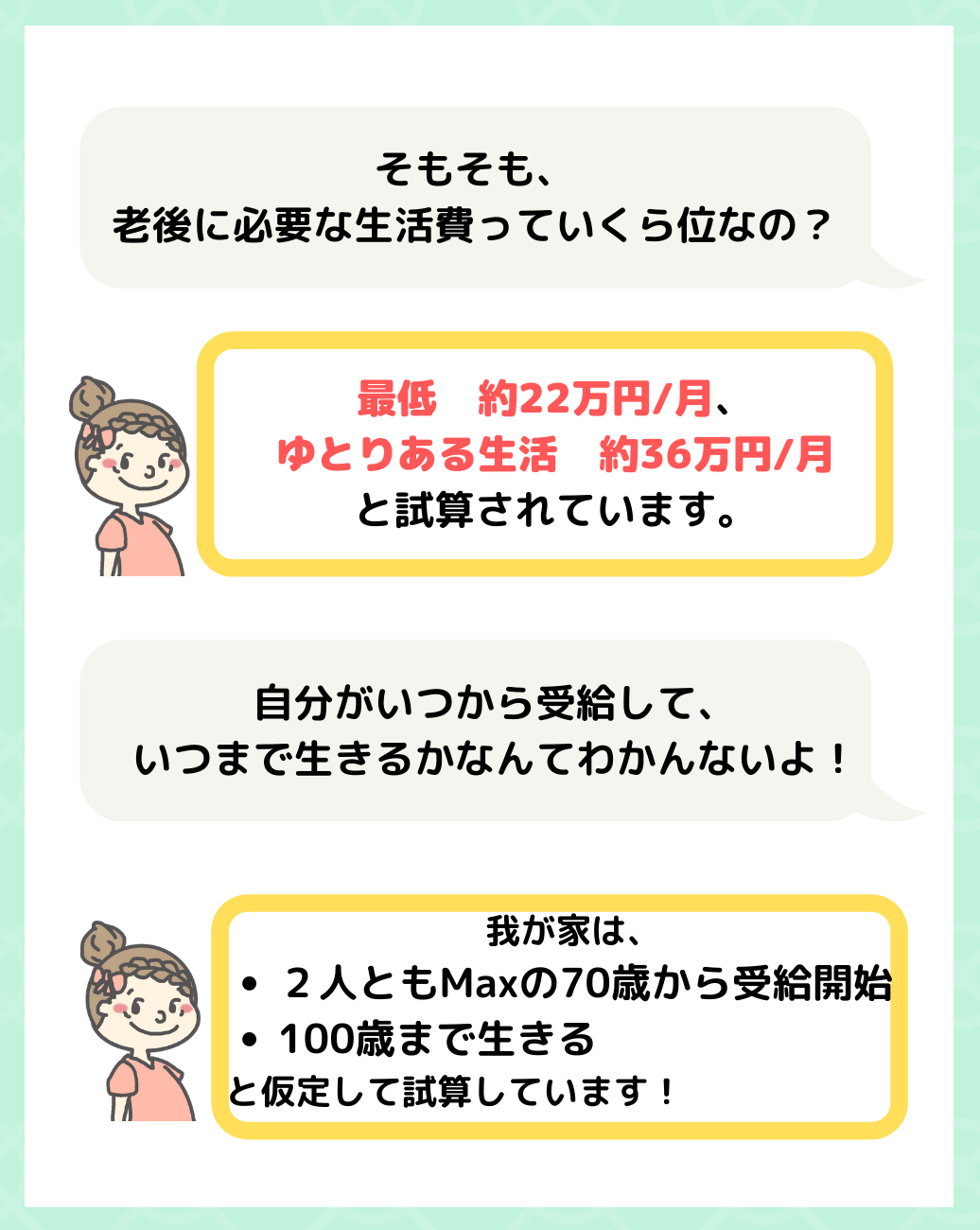

【手順2】将来の生活費を仮定する

結局月いくらあれば生活できるのかがわからないと、

不足額もわからなくない?

【夫婦2人で】

- 最低限の生活で大丈夫…約22万円/月

- ゆとりある生活をしたい…約36万円/月

必要だとされています。

【手順3】いつから受給して、いつまで生きるのか。を想定する

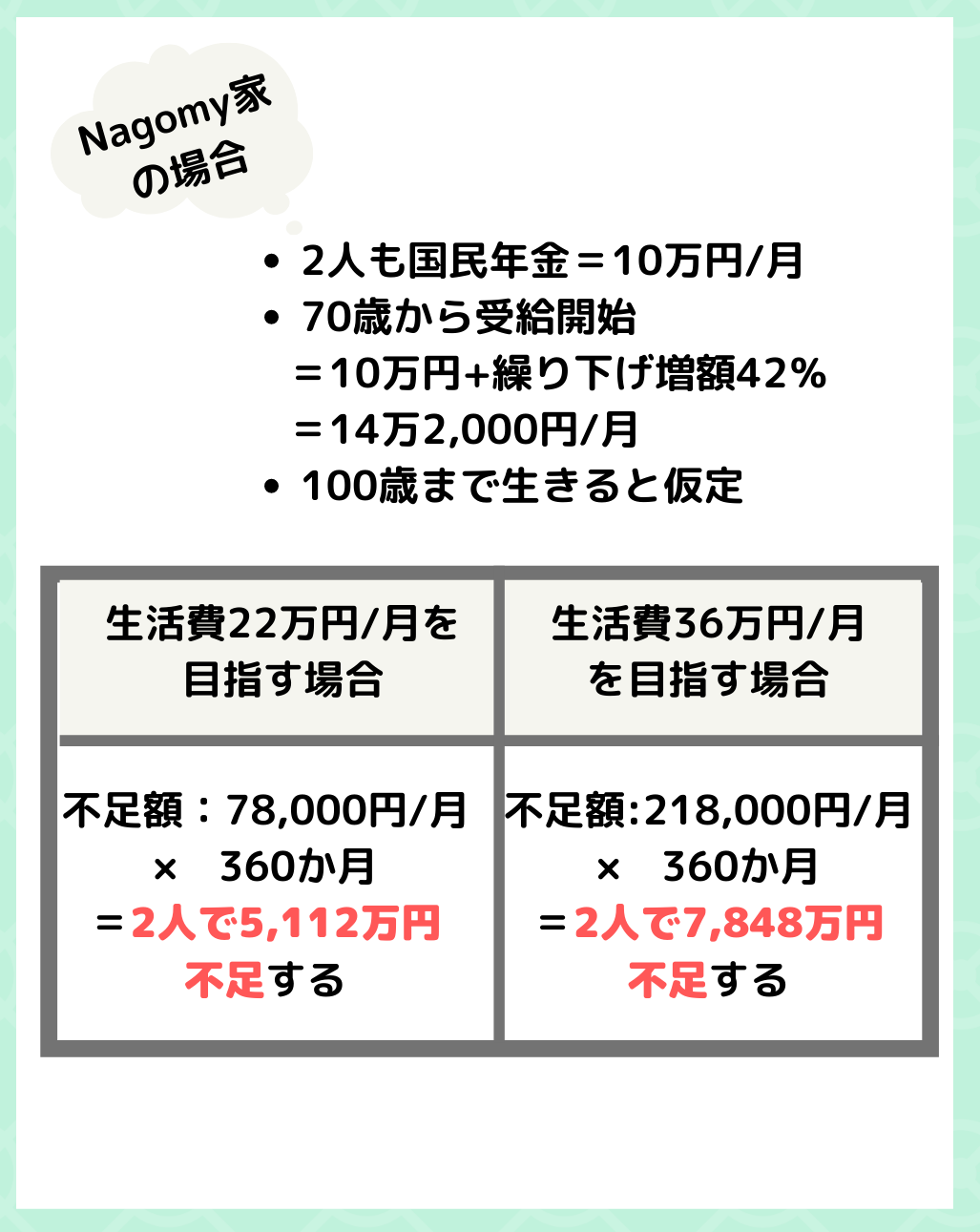

我が家の場合、

- いつまで生きるか:

我が家は夫婦揃ってたばこは吸わない、お酒も飲まない

=結構健康体なので、長生きしそう

=100歳まで生きると仮定

- いつから受給するか:

夫婦揃って自営業になる可能性が高いので、長く働くと仮定。

=Maxの70歳から受給開始

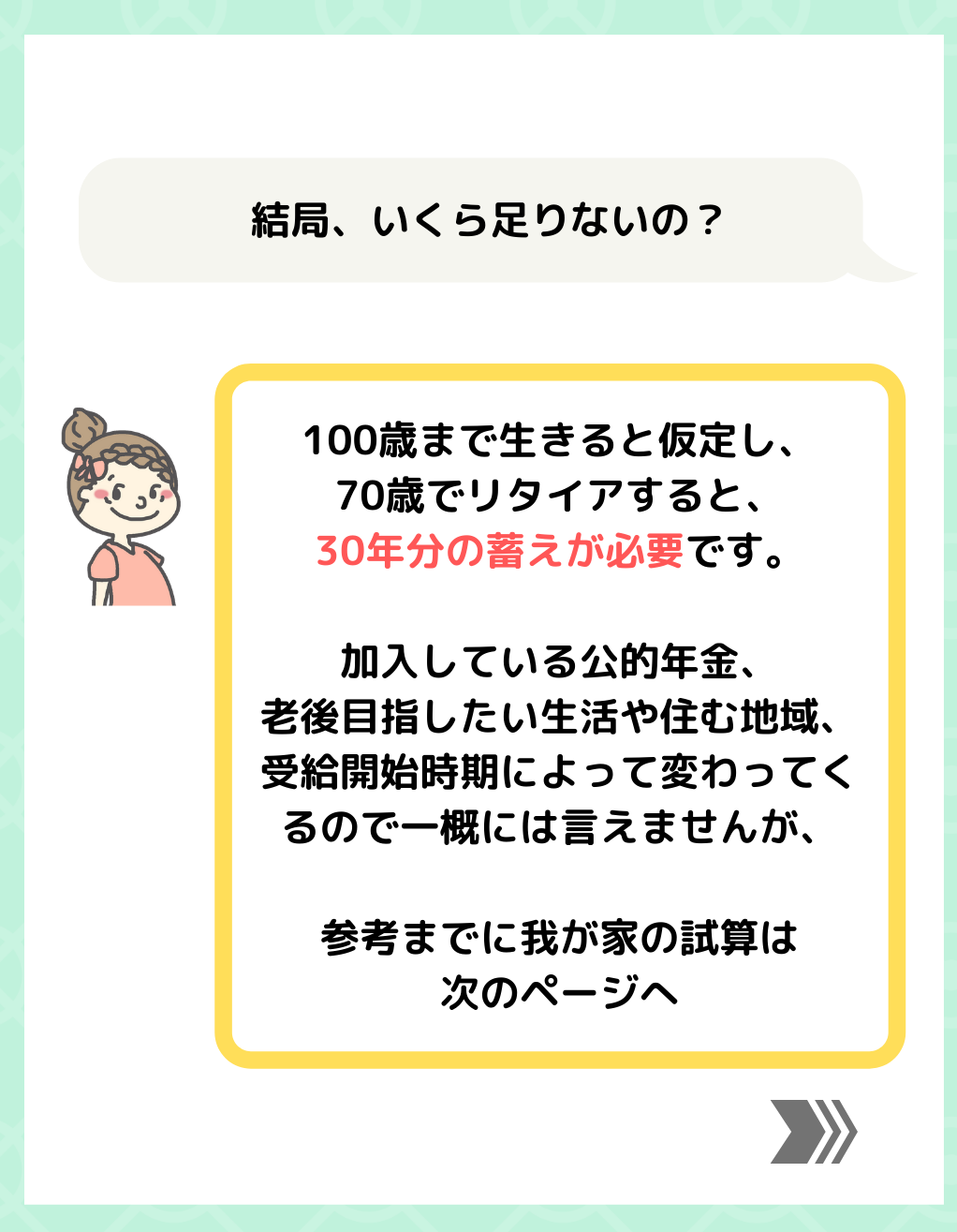

【手順4】総額でいくら足りなくなるのかがわかる!

そうなんです。

このまま行くと、

我が家はさらに+約1,000万円足りないことが判明Σ(゚Д゚)

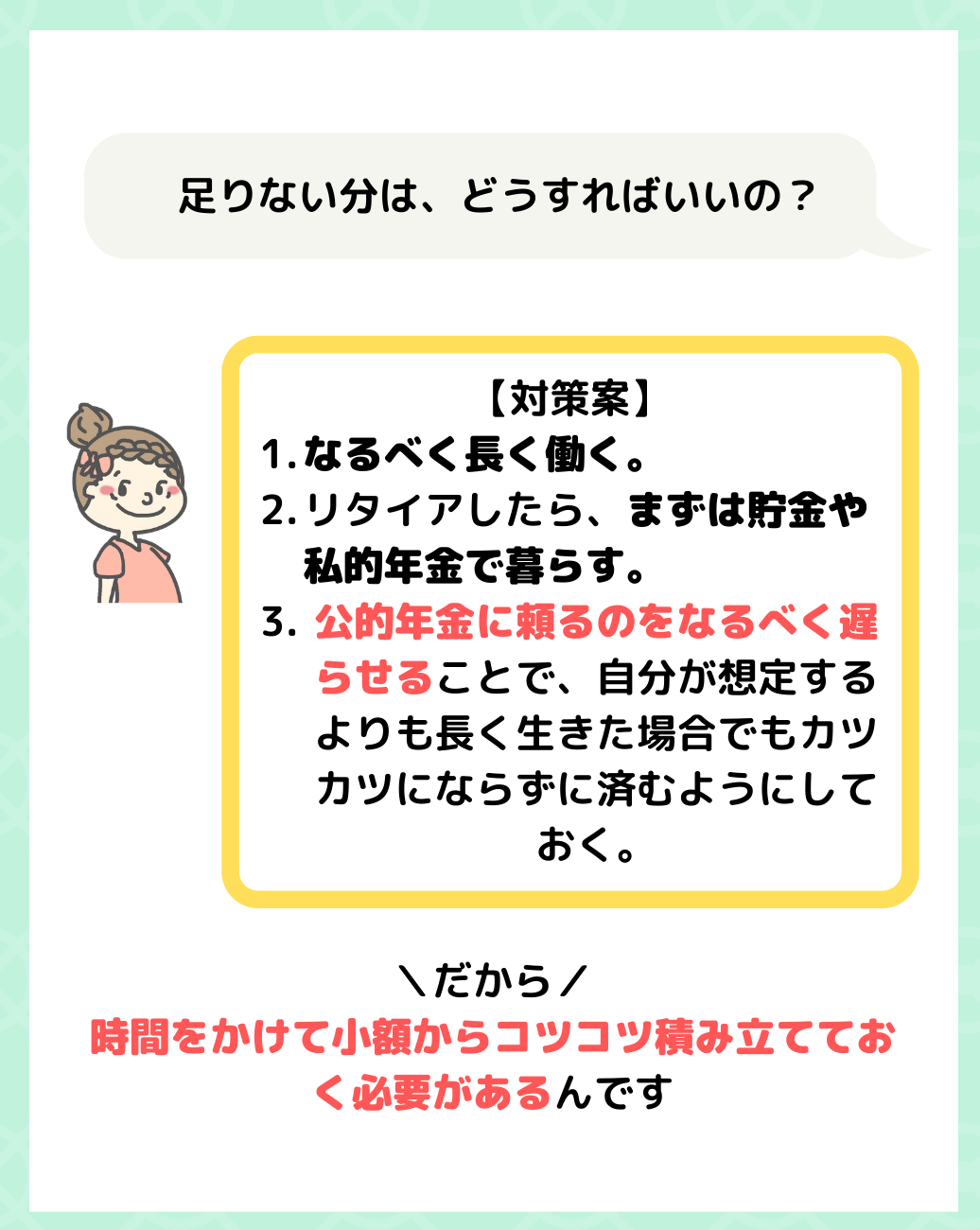

どうやって備える?いつから貯め始める?

我が家の資産形成プラン

我が家はまず先に子供たち4人分の「教育資金」の準備が必要です。

ですが、子供達を全員送り出した後から老後資金に取り掛かるとなると、

時間も体力的・精神的な余裕も足りません…

と言うことで、

- つみたてNISA&ジュニアNISAを活用して教育資金

- 少額でもiDeCoを利用して、長期的にコツコツ老後資金を積み立てる

こんな感じで、お金にも働いてもらいながら、時間をかけて備えています。

教育資金と老後資金の備えに、つみたてNISAやiDeCoが必要不可欠!

投資も含めるのが今や常識の時代!

つみたてNISAやiDeCoは税金面での優遇もあるから、

どんどん活用していこう〜!

銀行の預貯金で利息がもらえるのは、もはやひと昔前のお話。

今後は一個人の預金口座に対して「マイナス金利」が導入されるかも…

なんて話もチラホラ聞きます。

それなら、リスクの低めな投資信託などを活用して、

「お金に働いてもらう」方がただ預けておくよりもよっぽど無駄がないな、

と個人的には思います。

おすすめ証券会社①楽天証券

家族全員、楽天証券口座を持っています♪

貯まった楽天ポイントでポイント投資もできますし、

何より画面がとても使いやすいです!

クイズに正解&口座開設で、楽天証券から2,000円相当の株もらえる‼️

- 口座申し込み期間:2023年8月28日(月)10:00〜2023年10月31日(火)23:59まで

- 口座開設期間:2023年8月28日(月)10:00〜2023年11月10日(金)まで

- 初期設定・マイナンバー登録期間:2023年8月28日(月)〜2023年11月17日(金)23:59まで

これから始めるって方は、ぜひこちらのキャンペーンを活用しましょう😍

100万円を1年間大手銀行に預けたとしても10円しか増えないのに、

クイズに正解+口座開設、初回ログインするだけで2,000円相当の株がもらえるって、

よもや何事😳✨

もらった2,000円分の株が、10数年後大きく化けてくれる…かも!?

(妄想が膨らんじゃうぅぅ〜💗笑)

こちらのキャンペーンを利用しての口座開設は、大変お手数ですが私のInstagramからお願いいたします🙇♀️

ストーリーズハイライト【お金を増やす】をチェックしてください😘

↓

おすすめ証券会社②SBI証券

SBI証券も人気の高い証券会社♪

楽天とSBIの2つ使いって方も結構いらっしゃいます☺︎

(ちなみに私もどっちにも口座持ってます🙋♀️)

まずは、無料の資料請求!

いきなり口座開設をするのには、どうしても二の足を踏んでしまう…💦

そんな方は、まずは無料の資料請求からでも🫶

無料の資料を読むだけでもiDeCoや老後資金問題について知ることができます!

知った上でやらない選択をするのか、

何も知らないでやらずにいるのか、とでは全然意味が違ってきます🥺

やる、やらないどちらにしても、まずは知ることが大切です✨

正しく知って、正しく備えよう

ただ漠然と「足りないかも」「老後資金貯めなくちゃ」と思っていたときより、

こうして受給見込み額や不足額、受給する期間を明確にすると

不安な気持ちも落ち着いてきませんか?

時間を味方につけて、コツコツと備えていけば大丈夫!

私のInstagramでは、節約情報や家計管理のコツなどを発信しています。

貯金に疲れたり、散財したくなった時のモチベーションアップにもなると思うので、

ぜひのぞいてみてください^^